海外旅行をする際に一度は悩むであろう問題、、、

海外旅行保険どうしよう!!!

ということで今回は海外旅行保険に関してどのように選ぶべきか、また細かい内容等紹介していこうと思います!

目次

海外旅行保険とは?

まず海外旅行保険とは何でしょう。

みなさん、海外で何かトラブルが起こったとき(病気、けが、盗難や紛失)、どれくらい被害が被るのか想像したことはあるでしょうか?

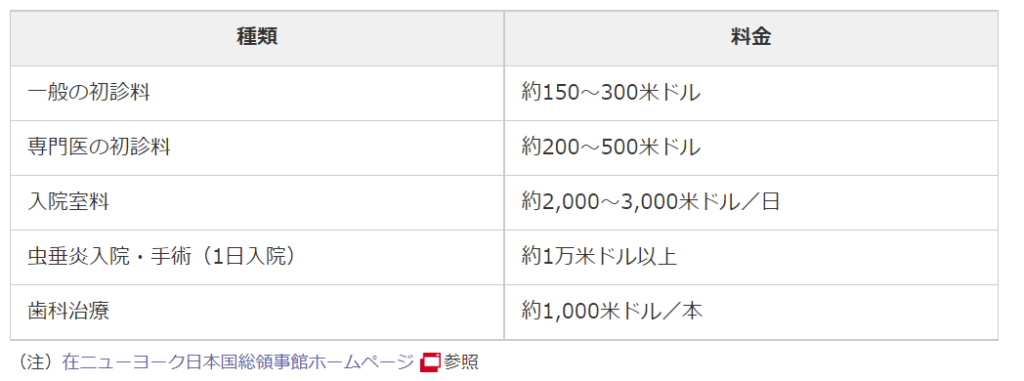

もちろん国や状況によりますが、ニューヨークの例を挙げてみると、初診料だけで約150USD-300USD(約2万円-4万円)、入院室料は1日当たり約2000USD-3000USD(約27.7万円-41.5万円)という算出が損保ジャパンのHPに書かれていました。*1

*1 参考 https://www.sompo-japan.co.jp/kinsurance/leisure/off/tips/pc/03_medical/

このように海外では医療を受けようとするだけでも莫大な費用が掛かります。

この金銭的なリスクを少しでも軽減できるのが海外旅行保険の強みです。

海外旅行に行く方は、必ず海外旅行保険には加入しておきましょう。

海外旅行保険の種類

とは言っても海外旅行保険、いろいろあっていまいち何を選べばいいかわからないという方も多いと思います。

ここでは海外旅行保険について大まかに分類し、そのメリットデメリット等を紹介しておこうと思います。

僕は海外旅行保険を分けると主に2種類(細かく分けると3種類)あると思っています。

①直接保険サービスを利用する。

②クレジットカードについている保険を利用する。(ただし自動付帯と利用付帯の2種類ある)

それではそれぞれ紹介していきます。

直接保険サービスを利用する。

保険サービスを直接利用する場合に受けられるメリットは以下の二つだと思います。

- 豊富なプランから選べる。

- 手厚いサポートを受けることができる。

それぞれのメリットについてみていきます。

・豊富なプランから選べる。

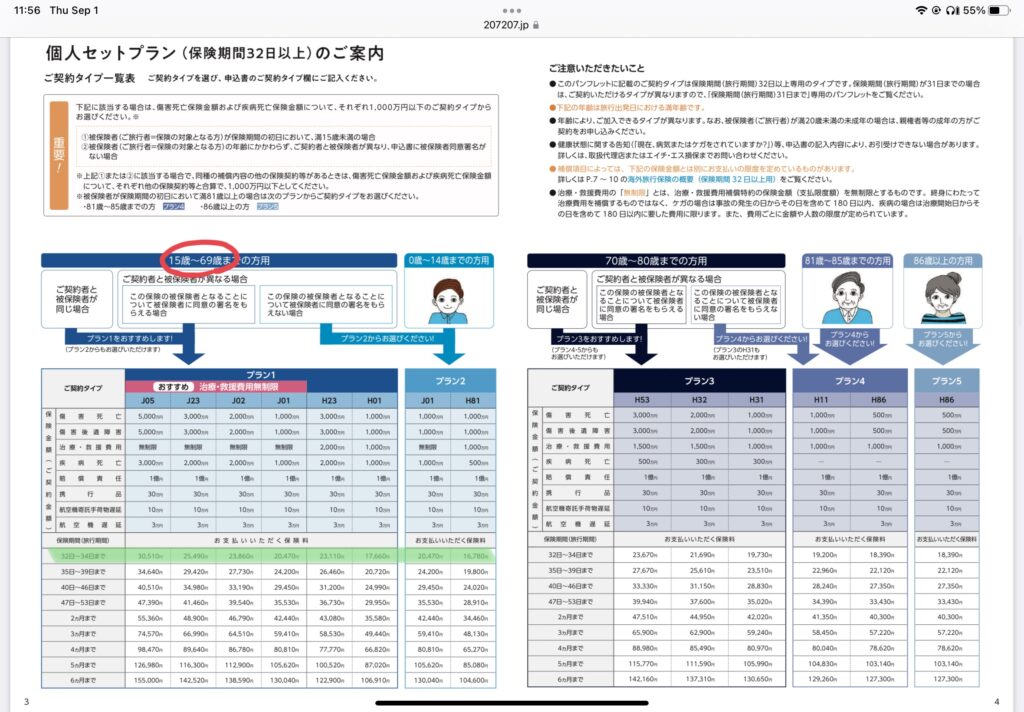

実際に僕がHISさんからご提案を受けた保険を見てみましょう。

以下参照:HIS損保のディジタルパンフレットhttps://www.207207.jp/features/pdf/hs_study.pdf

かなり豊富なプランですよね。年齢や旅行日数に応じて、細かく分けられています。

また、最大補償金額まで自分で決められるのも大きいですよね。

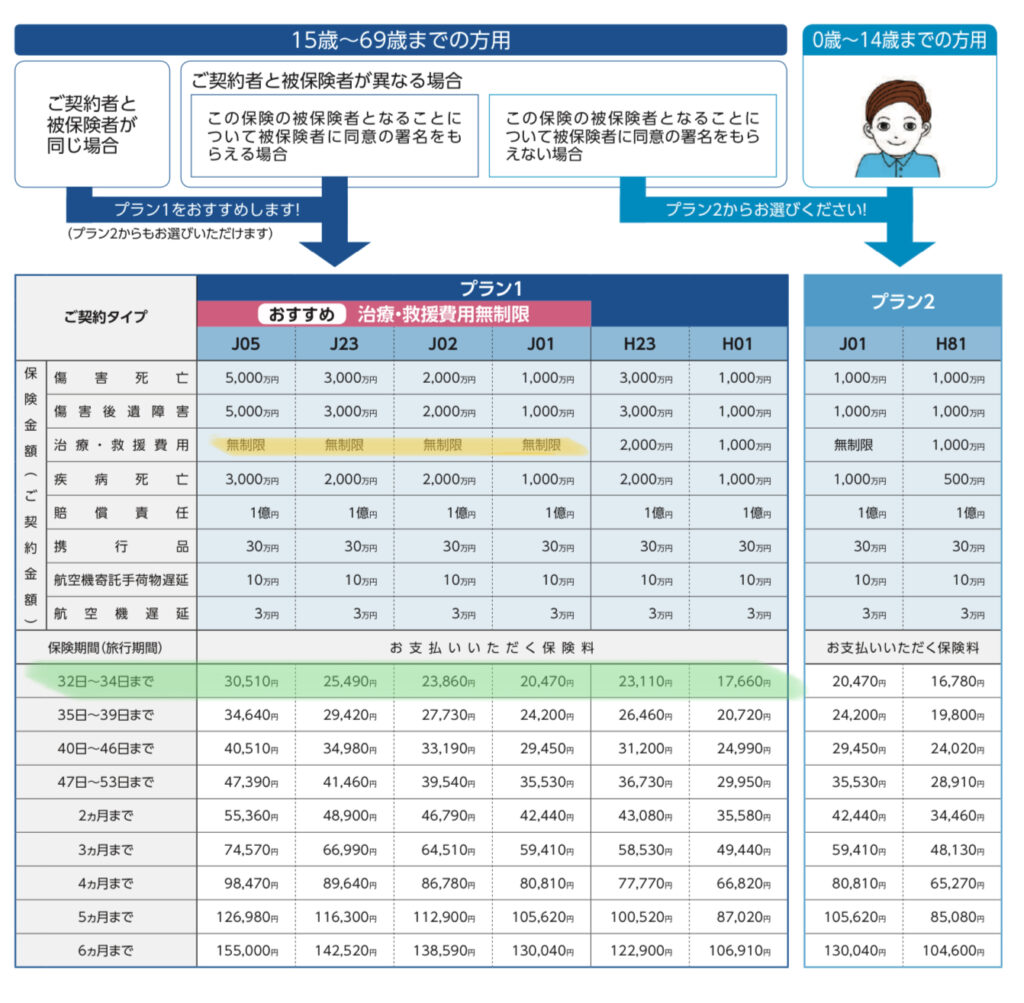

実際僕が提案を受けたプランをもう少し拡大してみます。

僕は一か月以内での旅行の予定だったので、緑のマーカーが引いている部分が対象になります。

よく見てもらうと特に大きなメリットが、黄色いマーカーの部分になります。

・手厚いサポートを受けることができる。

これが最大のメリットじゃないでしょうか。

このプランだと、治療・救援費用に関しては無制限、損害賠償に関しても最大1億円の保険を受けることができます。

最安で20470円でこの補償が受けられるのは大きな強みですよね。

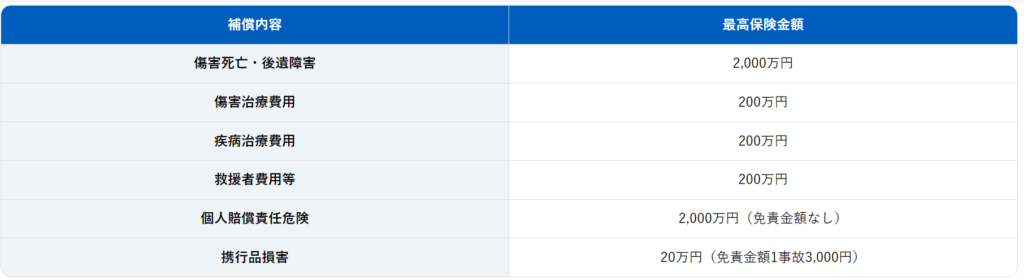

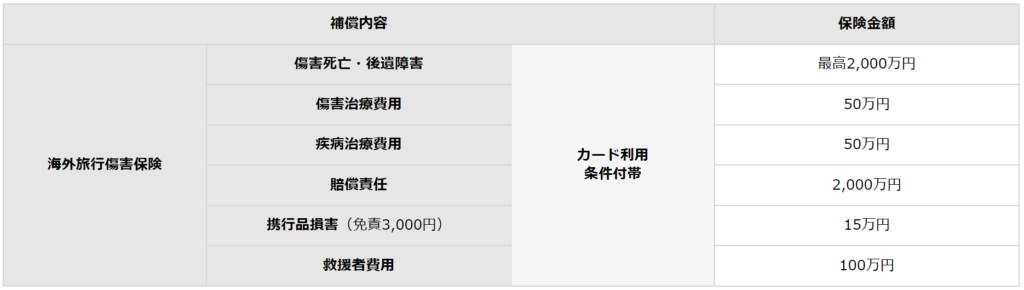

実際後述するクレジットカードの付帯保険では、海外旅行に強いと言われているエポスカードでも、傷害死亡保険が最大500万円、賠償責任2000万円と比較するとかなりバックアップが弱いですよね。

参照:エポスカードのホームページ

https://www.eposcard.co.jp/benefit/oversea/insurance.html

デメリットとしては、やはり金額がかかるという点でしょうか。

なるべく安く海外旅行をするにはこのお金を払うべきなのかというのは悩ましいものですよね。

クレジットカードについている保険を利用する。

もう一つの保険適用方法が、クレジットカードについている海外旅行保険を使うというものです。

この最大のメリットは、基本的に無料で補償を受けることができるという点でしょう。

基本的にと書かせていただきましたが、もちろん例外もあります。

ここら辺は少し複雑な部分もあるのでしっかり読んでいくようにしてください。

難しいことは書かずになるべく簡単に書いていくのでぜひ最後まで読んで下さいね!

ポイントは、手間とお金をかけなければ補償は弱いが、手間とお金をかければかけるほど補償は手厚くなるという原則です。

・クレジットカードにつく海外保険には、利用付帯と自動付帯がある。

まずここについて解説していきたいと思います。

- 利用付帯→旅行に関する費用をクレジットカードで払わないと保険適用の権利が発生しない。補償額は比較的多い場合が多い。

- 自動付帯→カードを発行した時点で保険適用の権利が発生している。補償額は比較的少ない場合が多い。

以下もう少し細かく説明していきます。

利用付帯とは、旅行に関する費用(例えば、飛行機代や現地での支払い等)をそのカードで支払うことにより、保険適用の権利が発生するカードのことです。

参照:https://www.smbc-card.com/nyukai/card/classic.jsp

上では、三井住友カードの例を上げましたが、“旅費など”のなどについてもう少し深堀していきますね。

参照:https://www.smbc-card.com/nyukai/pop/hoken_kaigai.jsp

一方、自動付帯とはその旅行期間にそのクレジットカードを使うか使わないかの有無にかかわらず保険適用の権利が発生するカードのことです。

参照:https://www.lifecard.co.jp/howto/insurance/

自動付帯は非常に楽ですよね。僕も基本的にこの自動付帯のカードを保険適用のカードとして使っていました。

・ゴールドカード等、ランクの高いカードの方は手厚い補償を受けることができる。

さきほどクレジットカードは無料で補償が付く分、補償額は少ないと書きました。

しかしハイステータスカードになら、カードによって手厚い補償を受けることが出来たりします。

JBCゴールドカード、アメリカン・エクスプレス・ゴールドカードあたりは、傷害死亡補償が最大1億円だったりと比較的補償が手厚いです。

しかし、年会費もそれなりの値段がかかることは頭に入れておきましょう。

またこの際も、利用付帯なのか、自動付帯なのかはしっかり確認しておきましょう。

・(注意点)複数のクレジットカードを持っていても補償額が合算されるわけではない。

やみくもにカードをたくさん契約すればするほど、補償が手厚くなるわけではないということです。

ただ、カードによってどの補償に重きを置いているのか、など特徴はあります。

複数のカードを持っている場合は、もし自分が保険を利用するとなったときどのカードに付帯した保険が最適なのか選べるという観点では、複数のカードで保険を適用させるメリットだと思います。

ただ繰り返しますが、カードをたくさん持っていても補償額は合算されません。注意しましょう。

僕の保険適用例。

さて最後に僕が初めてヨーロッパへ行った際の保険事情を紹介しようと思います。

僕は前述のとおり、クレジットカードでの保険を適用させていました。

適応対象のカードは、

- ライフ学生カード

- JALnaviカード

- VISA LINEPAY クレジットカード

の3枚でした。

僕はこの始めてのヨーロッパ旅行の際に、実は出発時に成田空港でカタール航空の職員に少しスーツケースを壊されたんですよね。

その時は「すみません、補償します」とはなったんですけど、飛行機の離陸時間まであまり時間がないということで手続きする時間がなく、帰国後にごたごた申請やらをしていました。

ただそこがスムーズにいかず、“念のため、クレジットカード会社の方でも携行品保険の申請を出してください”となったんですよね。(事故からちょうど30日目の夕方。)

それでJALnaviで申請をしようとしたところ、事故の申告時間を事故が起こった日から30日以内にしなければならなかったらしく、その日の電話窓口がしまっていて申請ができませんでした。

ただ、幸いにもLIFEカードのカスタマーサービスは24時間営業でとりあえず申請することはできました。

まとめ。

ということで、海外旅行保険に関して一応僕なりにまとめてみました。また、実際保険を適用する際は現地でしか発行できないような書類の提出を求められることもあります。(たとえば医師の診断書とか)

自分の保険を決めたら、そこの確認も怠らないようにしましょう。

大事なのは

- 自分でしっかり確認すること。

- クレカの場合は利用付帯か自動付帯か確認すること。

- 適用する場合にどういった書類が必要なのかを確認すること。

でしょうか。

是非、参考にしていただけると幸いです。